A marzo 2025 Censis/Confcooperative hanno pubblicato uno studio sull’adozione dell’intelligenza artificiale (IA) nei vari Paesi del mondo partendo dalle informazioni messe a disposizione dal Government AI Readiness Index 2024. L’Italia si colloca al 25° posto per l’utilizzo dell’IA, al di sotto anche di Francia, Regno Unito, Paesi Bassi e Germania. Analizzando settori di attività, si osserva che quelli che ne fanno maggiormente utilizzo sono Informazione e comunicazione (Italia: 34,6% Vs. UE27: 48,7%) e Attività professionali (Italia: 19,6% Vs. UE27: 30,5%). In Italia per il Commercio e la Manifattura si registra una propensione all’adozione dell’IA inferiore alla media europea, seppur registrando un utilizzo percentuale rispettivamente dell’8,2 (UE27: 12,1%) e dell’8,0 (UE27: 10,6%). Tassi di diffusione dell’IA inferiori si registrano per gli altri settori: attività amministrative e di supporto 7,7%; attività immobiliari 6,2%; trasporto e stoccaggio 5,2%, attività di alloggio e ristorazione2,7%; altre attività 8,2%.

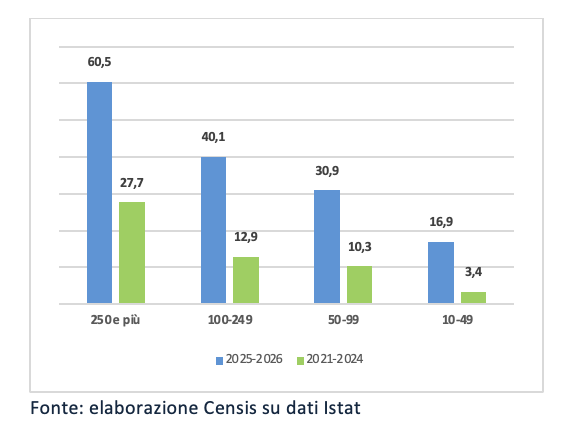

Analizzando le scelte delle imprese in base alla dimensione aziendale (Figura 4) si osserva che anche in questo ambito le imprese con oltre 250 dipendenti hanno una maggiore propensione agli investimenti in IA: il 60,5% delle grandi imprese ha dichiarato infatti che investirà nel biennio 2025-2026 sulle tecnologie IA (nel 2021 erano il 27,7%). A seguire, le imprese con meno di 250 occupati con il 40,1% (nel 2021 erano il 12,9%); il 30,9% delle imprese con meno di 100 dipendenti dichiarano di essere disposte a investire sulle tecnologie IA (nel 2021 erano il 10,3%) e, infine, le imprese con meno di 50 dipendenti disposte agli investimenti rappresentano il 16,9% (nel 2021 erano il 3,4%). Il dato interessante è l’aumento in percentuale, che appare addirittura triplicato in alcuni casi, delle aziende che hanno investito nel triennio 2021-2024, segno evidente di un interesse sempre più crescente e reale all’implementazione dell’IA nelle strategie aziendali.

Investimenti materiali e immateriali nel biennio 2025-2026 sulle tecnologie IA per dimensione aziendale (valore %)

Economia e futuro

Secondo la stima McKinsey, nel 2030 il 27% delle ore lavorate sarà automatizzato e i comparti maggiormente coinvolti saranno: servizi di ristorazione (37%), supporto d’ufficio (36%), lavoro di produzione (36%), installazione e riparazione meccanica (33%), costruttori (30%), e agricoltura (30%). La percentuale elevata registrata nel settore agricolo appare correlata alla crescente diffusione nel settore delle tecniche produttive che fanno ricorso ai dispositivi informatici di monitoraggio di mezzi ed attrezzature e di colture e terreni.

Secondo McKinsey, quindi, nel 2030 ci sarà una ristrutturazione del mercato del lavoro a partire dalla richiesta di profili specializzati nell’utilizzo di IA. Questo comporterà una ulteriore polarizzazione del mondo del lavoro con, da un lato, una richiesta maggiore di mansioni specializzate con salari più elevati e, dall’altro, mansioni basilari con salari sempre più bassi. D’altro canto, diminuirà la richiesta di mansioni intermedie con salari medi e mansioni ordinarie con salari bassi. Questo dato si fa ancora più allarmante se si analizza la pubblicazione della Banca d’Italia secondo cui dei 22 milioni di lavoratori attivi nel 2022 in Italia, circa 15 milioni ricadono nella fascia a medio-alta esposizione alla sostituzione/complementarità. A loro volta 9 milioni sono nella fascia esposta alla complementarità con l’IA e 6 milioni circa sono a rischio sostituzione. La tabella 3 offre un quadro completo delle prime dieci professioni in Italia altamente esposte alla complementarità o con alto rischio di sostituzione in Italia. Le mansioni correlate all’elaborazione di dati matematici e non sono quelle a rischio più elevato sia per la sostituzione che per la complementarità.

Prime 10 professioni esposte alla complementarità o a rischio sostituzione in Italia, 2023

Alcuni impatti della digitalizzazione sulla tradizionale visione del mondo del lavoro

All’implementazione del paradigma digitale si accompagnano profonde trasformazioni che mettono in discussione le tradizionali categorie analitiche finora adoperate e che riguardano nodi cruciali dei modelli di relazioni industriali attualmente vigenti. Un primo ambito riguarda le trasformazioni che il nuovo paradigma digitale produrrà sulle categorie tradizionali dell’organizzazione del lavoro. Il mutamento di paradigma prospettato dalla digitalizzazione supera, infatti, le logiche verticistiche del comando e del controllo richiedendo al prestatore di lavoro la capacità di lavorare con autonomia all’interno di cicli, e dunque per progetti e a risultato, con sempre minore rilevanza circa i modi, i tempi e persino i luoghi della prestazione di lavoro. Un secondo ambito riguarda i risvolti che la digitalizzazione avrà su alcune tradizionali aree professionali aziendali. Le tecnologie flessibili che caratterizzano il digitale rendono possibile la quasi totale personalizzazione dei prodotti. Un terzo ambito di cambiamento riguarda la tradizionale strumentazione utilizzata nella contrattazione. La flessibilità su cui si fonda il paradigma digitale consente una drastica velocizzazione delle tempistiche di produzione mediante il ricorso a macchinari polivalenti che possono essere impostati in numerose combinazioni. Un quarto ambito riguarda la conservazione di adeguate tutele per i lavoratori. Il paradigma digitale determina l’eliminazione della maggiore parte dei compiti meccanici e ripetitivi. Un ultimo ambito riguarda le trasformazioni che il paradigma digitale determina nella domanda di professionalità espressa dalle aziende e sulle politiche formative. L’innovazione continua e lo sviluppo in fabbrica di brevetti e di nuove tecniche produttive sono variabili essenziali per la competitività nell’era del digitale.

A gennaio 2025 l’Eurobarometro ha pubblicato i risultati di una indagine che ha analizzato l’opinione di 26.349 cittadini europei riguardo l’agricoltura, le aree rurali e la Politica Agricola Comune (PAC). Nonostante la PAC sia un pilastro fondamentale dell’UE (52% reputa l’agricoltura e le aree rurali molto importanti), solo il 13% dei cittadini afferma di conoscerne i dettagli (+4% rispetto al 2022). La maggior parte degli intervistati (65%) ha sentito parlare della PAC senza però conoscerne approfonditamente i contenuti, mentre il 22% non ne ha mai sentito parlare.

Europea e Italia: Agricoltura e PAC

Opinioni dei cittadini dell’UE27 e dell’Italia sui principali obiettivi PAC dell’Unione Europea:

Garantire un tenore di vita equo per gli agricoltori è considerato un obiettivo prioritario della PAC per il 49% dei cittadini europei intervistati, mentre in Italia viene indicato dal 42%;

Creare crescita e posti di lavoro nelle aree rurali rappresenta un obiettivo prioritario della PAC per il 40% degli europei mentre in Italia viene indicato dal 44%;

Garantire prezzi alimentari ragionevoli per i consumatori è considerato un obiettivo prioritario della PAC dal 52% degli europei mentre in Italia viene indicato dal 47%;

Garantire un approvvigionamento stabile di cibo rappresenta un obiettivo prioritario della PAC per il 43% degli europei mentre in Italia viene indicato dal 35%;

“Garantire una produzione alimentare sostenibile” è considerato un obiettivo prioritario della PAC dal 42% degli europei, la stessa percentuale riguarda gli italiani;

“Proteggere l’ambiente e affrontare il cambiamento climatico” è considerato un obiettivo prioritario della PAC dal 41% degli europei mentre in Italia viene indicato dal 44%;

sia in Italia (47%) sia nell’UE27 (52%) la principale priorità di azione della PAC appare correlata all’obiettivo mantenere prezzi alimentari ragionevoli per i consumatori.

Europea e Italia: PAC e supporto finanziario

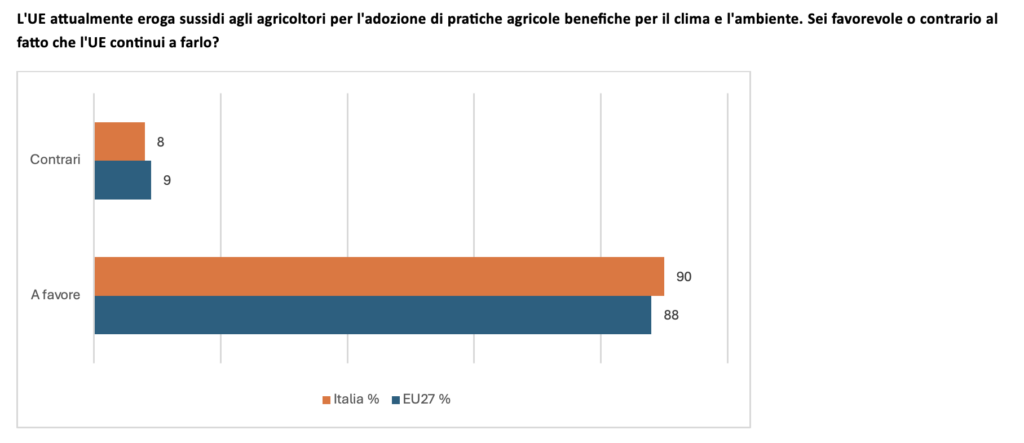

Per quanto riguarda la percezione che la Comunità europea ha sul supporto fornito agli agricoltori per contribuire a stabilizzare i loro redditi, è quella che si tratti un supporto “giusto” (EU27 56%, Italia 62%). Solo una piccola parte lo reputa “troppo basso” (EU27 27%, Italia 26%) mentre per il restante 9% degli europei viene ritenuto “troppo alto” (Italia 5%).

Conclusioni alla luce della Comunicazione “A Vision For Agriculture and Food”

I risultati dell’inchiesta EUROBAROMETRO presentati nelle pagine precedenti hanno permesso di evidenziare il giudizio ampiamente positivo che i cittadini europei formulano in merito al ruolo svolto delle politiche europee agroalimentari. Questo risultato emerge con evidenza considerando l’ampia quota di cittadini europei (70%) ed italiani (76%) che ritiene che la Politica Agricola Comune (PAC) offra benefici a tutta la collettività e non solo agli agricoltori. L’analisi di questi risultati può essere opportunamente ampliata considerando le prossime innovazioni che la nuova Commissione europea di Ursula von der Leyen intende apportare alle politiche europee dell’agroalimentare.

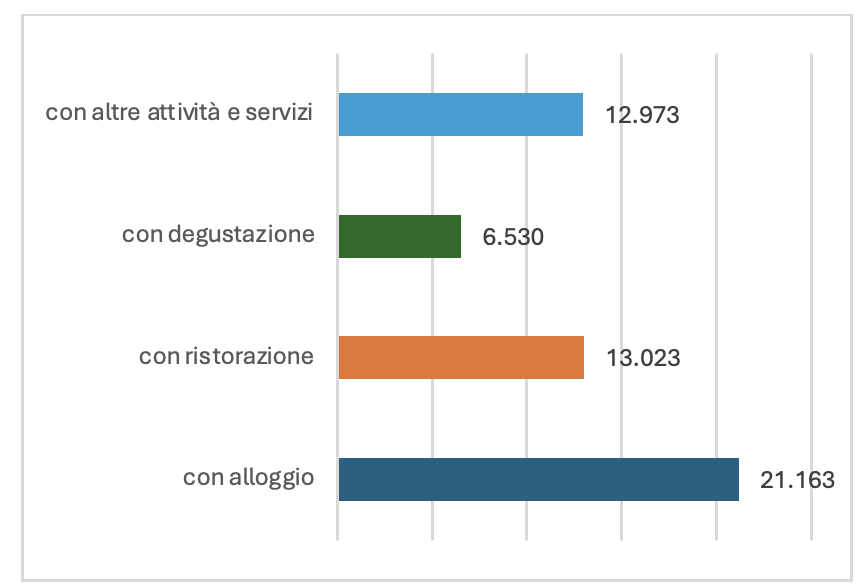

Nel 2023 sono state autorizzate all’esercizio agrituristico 26.129 aziende (il 2,3% del

totale delle aziende agricole in Italia).

L’attività preponderante riguarda l’alloggio, praticato dall’81% degli agriturismi, seguito dalla ristorazione che interessa 13.023 aziende (50% del totale). Le imprese agrituristiche con attività di degustazione sono invece 6.530 e rappresentano il 25% del totale. L’offerta di altre attività ricreative, sportive, culturali ha interessato la metà delle aziende agrituristiche (50%).

Aziende agrituristiche in Italia per tipo di attività, 2023

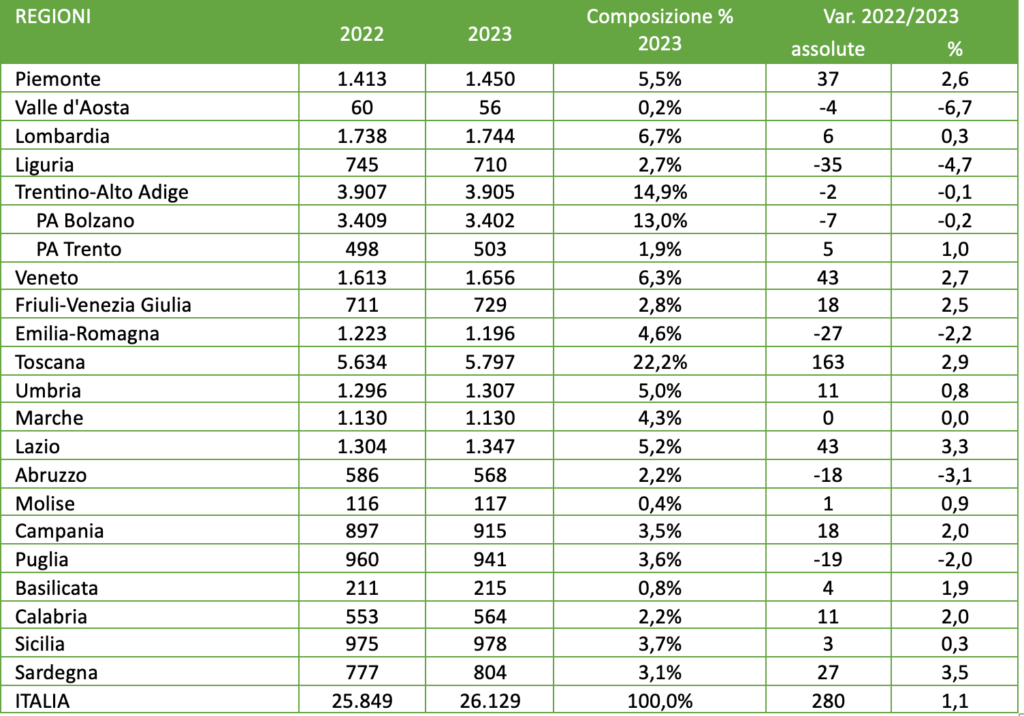

Il quadro regionale del numero di aziende complessive (anni 2022 e 2023)

Oltre un quinto delle attività si concentra in Toscana mentre il 14,9% delle aziende agrituristiche sono localizzate in Trentino-Alto Adige. Una presenza rilevante di attività agrituristiche si rileva anche in Lombardia, Veneto e Piemonte dove si concentra rispettivamente il 6,7%, il 6,3% e il 5,5% delle aziende. Tra le regioni del Mezzogiorno la maggiore presenza di agriturismi si evidenzia invece in Sicilia e in Puglia dove è localizzato rispettivamente il 3,7% e il 3,6% del totale delle aziende nazionali.

L’offerta agrituristica per Regioni e Province Autonome. Anni 2022 e 2023

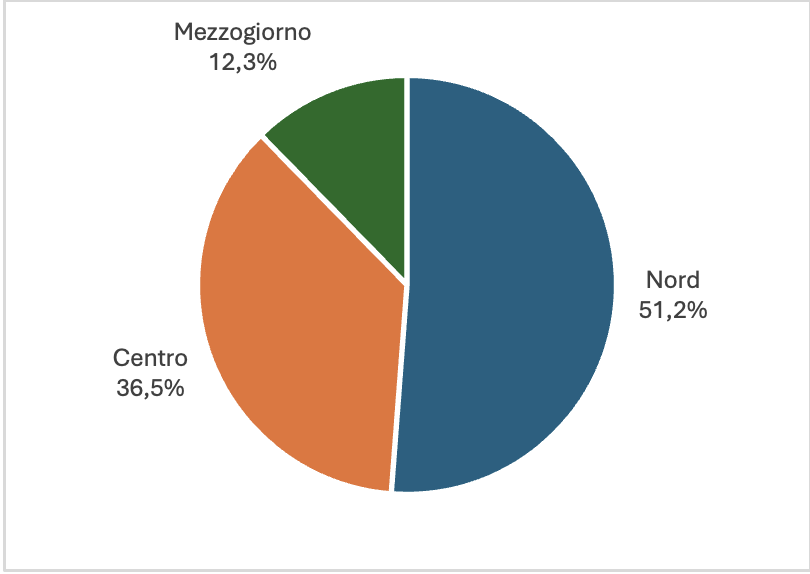

Il valore medio della produzione per agriturismo (valore economico/numero di aziende agrituristiche) nel 2023 supera i 71.600 euro (era poco più di 62.700 lo scorso anno) e sale a circa 84.000 euro nel Nord, nel Centro è di poco meno di 71.300 euro e nel Mezzogiorno si aggira intono a 45.000 euro.

Valore economico delle attività agrituristiche per ripartizione geografica – 2023

Conclusioni

La diffusione dell’agriturismo rappresenta quindi una interessante opportunità per la valorizzazione del lavoro agricolo perché permette di promuovere alcune competenze distintive nel campo della accoglienza che caratterizzano storicamente gli operatori del settore agricolo. D’altro canto, per l’organizzazione sindacale in merito al tema delle attività agrituristiche si evidenziano – a nostro avviso – due ambiti prioritari di attività: interventi formativi e l’opportunità di fornire una linea guida nazionale.

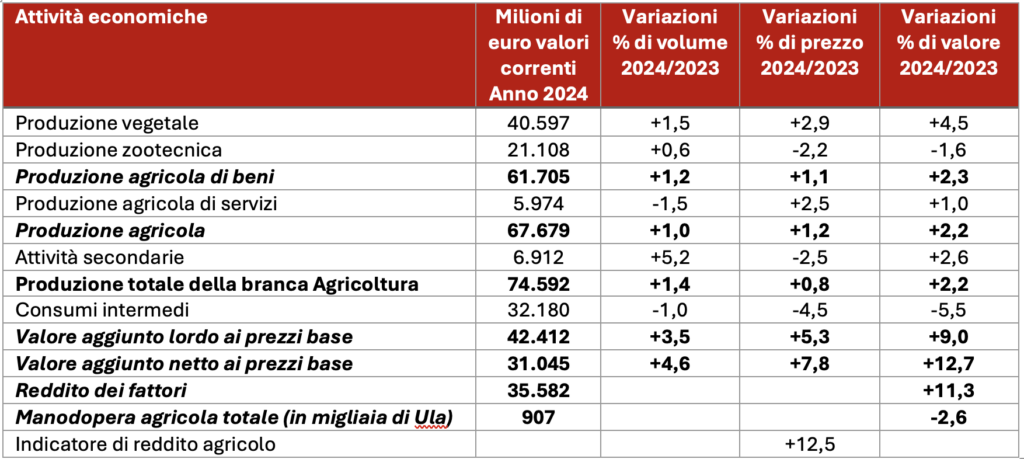

Il 22 gennaio 2025 l’Istat ha pubblicato la stima preliminare dell’andamento economico del settore agricolo per il 2024 e rileva un incremento dell’1,4% dei volumi dei beni prodotti dal settore agricolo a cui si accompagna una crescita dello 0,8% dei relativi prezzi di vendita.

La produzione in valore aumenta complessivamente del 2,2%, attestandosi sui 74,6 miliardi di euro.

Sul piano occupazionale si rileva una ulteriore contrazione delle unità di lavoro occupate in agricoltura (-2,6%) a causa della marcata flessione (-4,4%) dei lavoratori indipendenti non compensata dalla debole crescita rilevata per quelli dipendenti (+0,9%). Nel 2024 si registra, infine, una crescita dell’11,3% del reddito dei fattori che in termini di indicatore di reddito agricolo si traduce in un incremento del 12,5%.

Numeri chiave dell’agricoltura italiana (Valori in milioni di euro correnti, variazioni percentuali di volume, prezzo e valore) – Anno 2024

Sul piano merceologico il 2024 si caratterizza come un’annata positiva per il complesso delle coltivazioni che crescono di +1,5% in volume. In particolare, si rilevano aumenti in volume per patate (+13,0%), frutta fresca (+11,5%), ortaggi freschi (+3,8%) e vino (+3,5%). Flessioni importanti caratterizzano, invece, cereali (-7,1%) e olio d’oliva (-5,0%) mentre più modesto appare il calo degli agrumi (-2,5%). In termini di prezzi i prodotti delle coltivazioni evidenziano un incremento medio del 2,9%. Consistenti incrementi dei prezzi si registrano, in particolare, per patate (+17,1% nel periodo 2023-2024), olio d’oliva (+16,5%) e vino (12,6%), mentre le maggiori flessioni riguardano i prezzi di cereali 14,9%), di agrumi (-7,5%) e delle colture industriali (-2,5%). Andamenti sostanzialmente stabili si registrano, invece per il settore zootecnico che nel 2024 evidenzia un lieve incremento della produzione in volume (+0,6% rispetto al 2023). In particolare, risultati positivi hanno interessato le carni bovine (+1,5% in volume) e, tra i prodotti zootecnici derivati, il latte (+1,1%) e le uova (+0,5%).

Infine, la flessione registrata nei prezzi del comparto (-2,2%) determina una riduzione del valore della produzione del comparto zootecnico dell’1,6%. Le attività secondarie non agricole registrano un incremento della produzione in volume del 5,2% (+2,6% in valore, in presenza di una riduzione dei prezzi del 2,5%). Crescono, in particolare, le attività di agriturismo e quella di produzione di energia rinnovabile. Viceversa, andamenti negativi caratterizzano attività dei servizi agricoli la cui produzione in volume subisce una flessione dell’1,5%, mentre quella in valore evidenzia un incremento dell’1,0%, in conseguenza di un aumento dei prezzi del 2,5%.

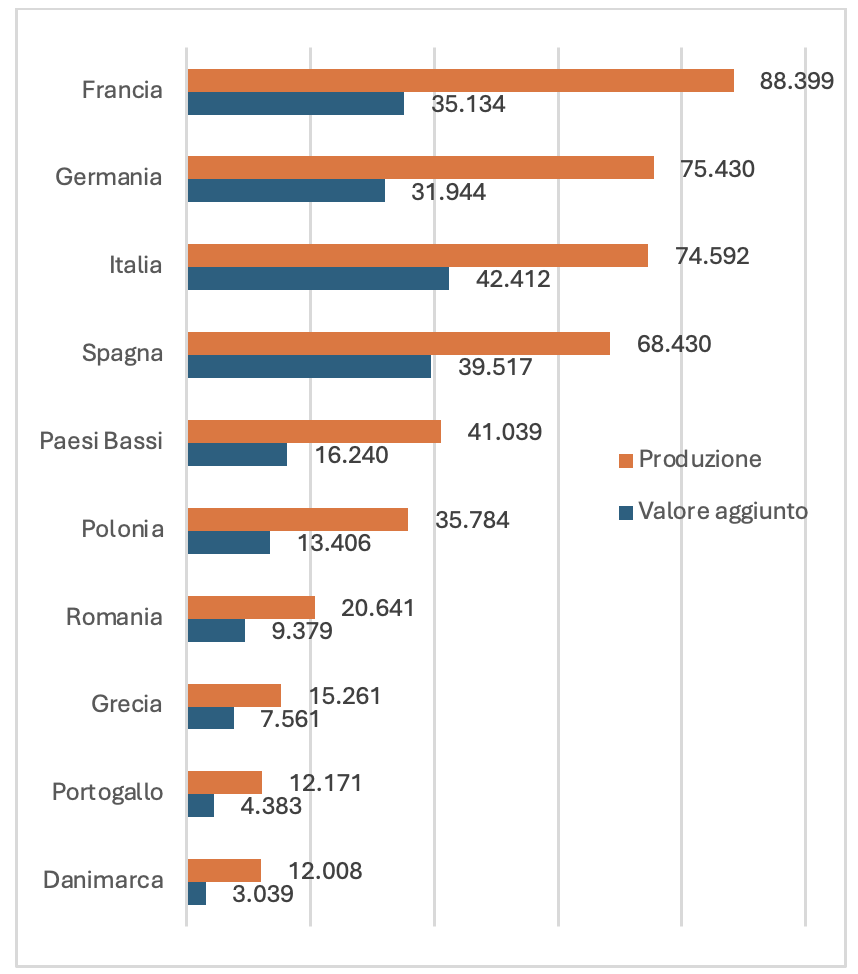

Considerando il settore agricolo europeo nel complesso, nel 2024, la produzione dell’UE27 mostra un incremento in volume dello 0,5%.

Produzione e valore aggiunto dell’agricoltura, principali stati membri UE27, anno 2024 (valori correnti in milioni di euro)

Infine, la flessione registrata nei prezzi del comparto (-2,2%) determina una riduzione del valore della produzione del comparto zootecnico dell’1,6%.

Crescono, in particolare, le attività di agriturismo e quella di produzione di energia rinnovabile.

Si registra una crescita dello 0,2% in volume e del 4,4% in valore del valore aggiunto agricolo dell’UE27 che passa da 223,7 miliardi di euro del 2023 a 233,6 miliardi nel 2024.

Le ultime stime dell’ISMEA aggiornate al 2021 forniscono un’analisi dettagliata sulla distribuzione del valore lungo la catena agroalimentare in Italia, evidenziando la disparità nella ripartizione economica tra i diversi attori del settore. Il rapporto offre uno spaccato significativo su come viene suddivisa la spesa dei consumatori per prodotti freschi e trasformati, mettendo in luce le sfide economiche dei produttori agricoli.

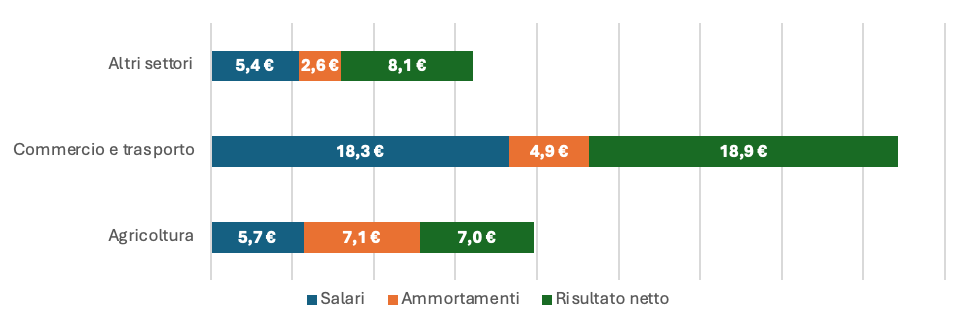

La catena del valore dei prodotti alimentari freschi e trasformati

Secondo l’analisi, su 100 euro spesi dai consumatori per prodotti freschi, come frutta e verdura, solo 19,8 euro rappresentano il valore aggiunto destinato alla fase agricola. Tuttavia, considerando gli ammortamenti e i salari, il margine netto effettivo per i produttori si riduce a soli 7 euro.

La distribuzione del valore aggiunto nella catena del valore dei prodotti alimentari freschi

Fonte: ISMEA (2024)

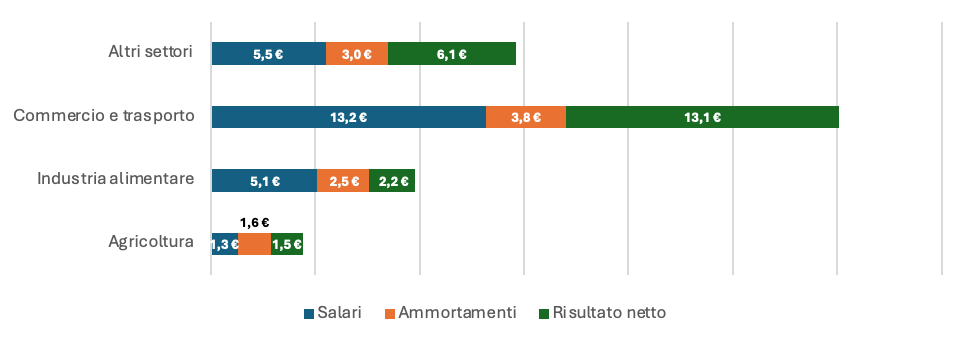

Per quanto riguarda i prodotti trasformati, la situazione è ancora più sbilanciata. Su 100 euro spesi dal consumatore, solo 4,4 euro rappresentano il valore aggiunto della fase agricola, con un margine netto di appena 1,5 euro. L’industria alimentare contribuisce con un valore aggiunto di 9,7 euro, generando un margine netto di 2,2 euro. In questo contesto, la maggior parte del valore è concentrata nelle fasi di commercio e trasporto, che rappresentano 30,1 euro di valore aggiunto e un utile netto di 13,1 euro.

La distribuzione del valore aggiunto nella catena del valore dei prodotti alimentari trasformati

Fonte: ISMEA (2024)

Conclusioni

Le analisi di ISMEA offrono un importante punto di partenza per riflettere sulle dinamiche di distribuzione del valore e sull’opportunità di politiche più eque per sostenere l’agricoltura e i settori produttivi primari. La nota completa è scaricabile cliccando il seguente link.

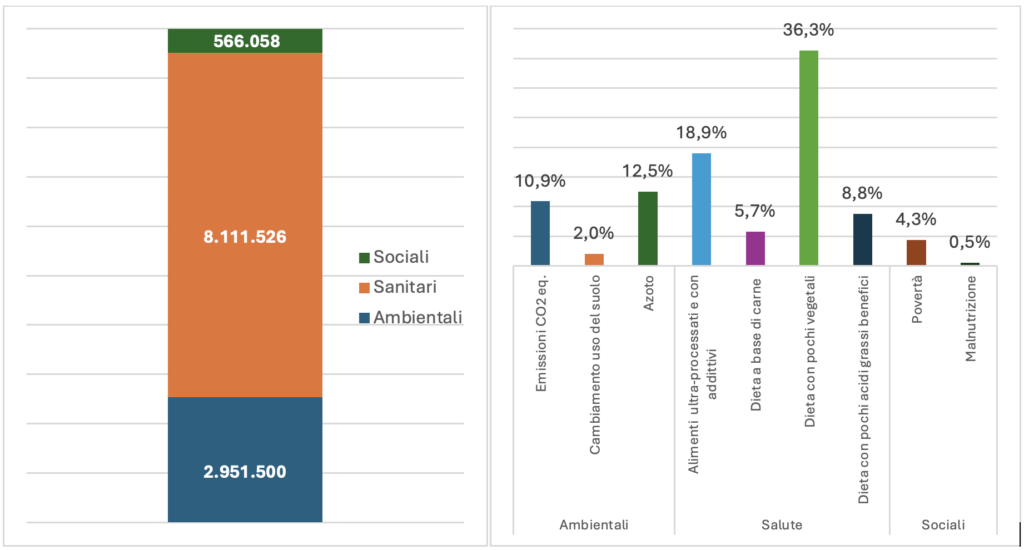

L’Ufficio Studi della Fondazione Metes ha pubblicato un’analisi approfondita sui costi occulti associati ai sistemi agroalimentari capitalistici globali. Questa nota, basata sui dati del rapporto The State of Food and Agriculture 2024 della FAO, evidenzia come le attuali modalità di produzione e consumo alimentare generino significativi costi nascosti per la salute, l’ambiente e la società per un totale stimato di 11.629 miliardi di dollari a livello globale.

Costi sanitari

I sistemi agroalimentari globali causano impatti sanitari devastanti, con circa il 70% dei costi nascosti attribuibile a diete non sane. Queste ultime favoriscono la diffusione di malattie non trasmissibili (NCD), tra cui patologie cardiache, ictus e diabete. In particolare, il consumo ridotto di frutta e verdura e l’elevata presenza di alimenti ultra-processati contribuiscono rispettivamente al 52,1% e al 27,1% dei costi sanitari.

Costi ambientali

L’impatto ambientale dei sistemi agroalimentari rappresenta il 25,4% dei costi occulti globali, per un valore di circa 2.951 miliardi di dollari. Le principali cause includono l’uso di fertilizzanti chimici e le emissioni di CO2 lungo l’intera filiera produttiva. Inoltre, la deforestazione e la conversione di nuovi terreni agricoli contribuiscono ulteriormente alla perdita di biodiversità e all’aumento delle emissioni.

Costi sociali

La componente sociale, quantificata in 556 miliardi di dollari, riflette profonde disuguaglianze economiche e sociali. Disparità nell’accesso al cibo, povertà tra i lavoratori del settore e spreco alimentare sono fenomeni interconnessi che acuiscono la crisi alimentare globale.

Misura dei costi nascosti dei sistemi agroalimentari per categoria di costo (a sinistra) e sottocategoria (a destra), 2020 – Milioni di dollari PPP (Purchasing Power Parity)

Nostre elaborazioni su dati FAO 2024

Il caso italiano

In Italia, i costi occulti del sistema agroalimentare ammontano a circa 175,5 miliardi di dollari, di cui l’84,2% è rappresentato dai costi sanitari. Questo dato evidenzia la necessità di ripensare le politiche alimentari per garantire sistemi più equi e sostenibili.

Conclusioni

La nota evidenzia l’importanza di affrontare queste problematiche attraverso strategie differenziate e mirate, adattate alle specifiche realtà socio-economiche dei diversi Paesi. In questo senso, la seconda parte del documento analizza il diverso impatto dei costi occulti in sei diverse tipologie di sistema alimentare: in crisi prolungata, tradizionale, in espansione, in diversificazione, in formalizzazione, industriale.

Promuovere la sostenibilità e la salute non è solo una necessità etica, ma anche un’opportunità per mitigare gli impatti negativi di un sistema alimentare insostenibile.