Le ultime stime dell’ISMEA aggiornate al 2021 forniscono un’analisi dettagliata sulla distribuzione del valore lungo la catena agroalimentare in Italia, evidenziando la disparità nella ripartizione economica tra i diversi attori del settore. Il rapporto offre uno spaccato significativo su come viene suddivisa la spesa dei consumatori per prodotti freschi e trasformati, mettendo in luce le sfide economiche dei produttori agricoli.

La catena del valore dei prodotti alimentari freschi e trasformati

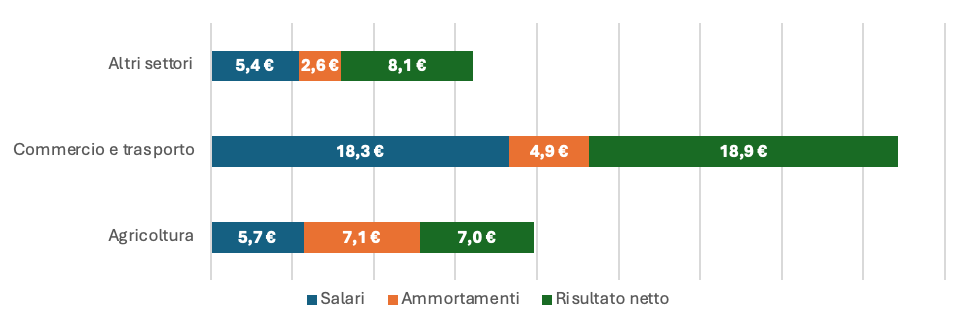

Secondo l’analisi, su 100 euro spesi dai consumatori per prodotti freschi, come frutta e verdura, solo 19,8 euro rappresentano il valore aggiunto destinato alla fase agricola. Tuttavia, considerando gli ammortamenti e i salari, il margine netto effettivo per i produttori si riduce a soli 7 euro.

La distribuzione del valore aggiunto nella catena del valore dei prodotti alimentari freschi

Fonte: ISMEA (2024)

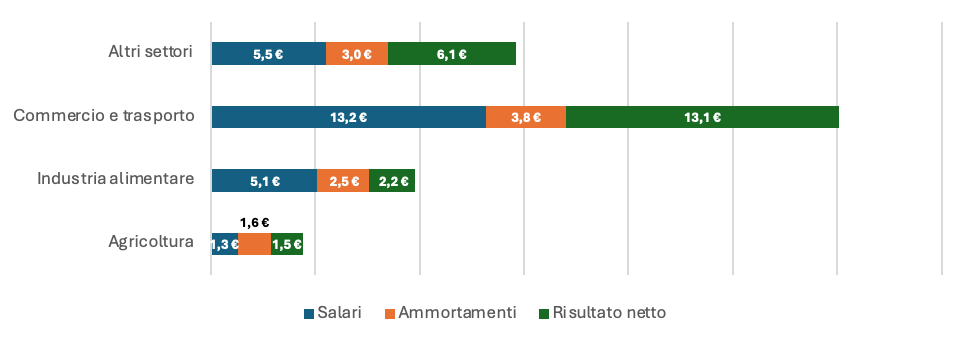

Per quanto riguarda i prodotti trasformati, la situazione è ancora più sbilanciata. Su 100 euro spesi dal consumatore, solo 4,4 euro rappresentano il valore aggiunto della fase agricola, con un margine netto di appena 1,5 euro. L’industria alimentare contribuisce con un valore aggiunto di 9,7 euro, generando un margine netto di 2,2 euro. In questo contesto, la maggior parte del valore è concentrata nelle fasi di commercio e trasporto, che rappresentano 30,1 euro di valore aggiunto e un utile netto di 13,1 euro.

La distribuzione del valore aggiunto nella catena del valore dei prodotti alimentari trasformati

Fonte: ISMEA (2024)

Conclusioni

Le analisi di ISMEA offrono un importante punto di partenza per riflettere sulle dinamiche di distribuzione del valore e sull’opportunità di politiche più eque per sostenere l’agricoltura e i settori produttivi primari. La nota completa è scaricabile cliccando il seguente link.

L’Ufficio Studi della Fondazione Metes ha pubblicato un’analisi approfondita sui costi occulti associati ai sistemi agroalimentari capitalistici globali. Questa nota, basata sui dati del rapporto The State of Food and Agriculture 2024 della FAO, evidenzia come le attuali modalità di produzione e consumo alimentare generino significativi costi nascosti per la salute, l’ambiente e la società per un totale stimato di 11.629 miliardi di dollari a livello globale.

Costi sanitari

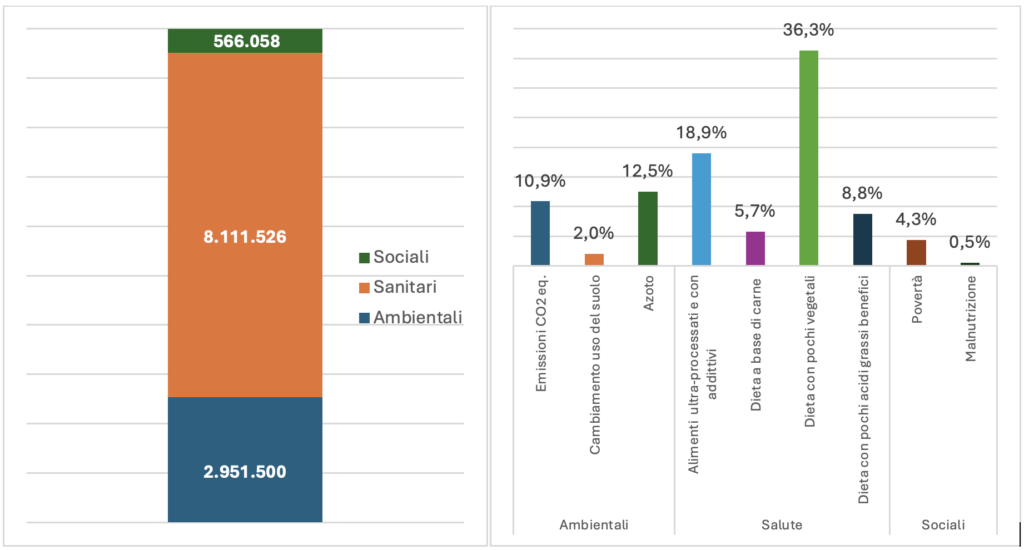

I sistemi agroalimentari globali causano impatti sanitari devastanti, con circa il 70% dei costi nascosti attribuibile a diete non sane. Queste ultime favoriscono la diffusione di malattie non trasmissibili (NCD), tra cui patologie cardiache, ictus e diabete. In particolare, il consumo ridotto di frutta e verdura e l’elevata presenza di alimenti ultra-processati contribuiscono rispettivamente al 52,1% e al 27,1% dei costi sanitari.

Costi ambientali

L’impatto ambientale dei sistemi agroalimentari rappresenta il 25,4% dei costi occulti globali, per un valore di circa 2.951 miliardi di dollari. Le principali cause includono l’uso di fertilizzanti chimici e le emissioni di CO2 lungo l’intera filiera produttiva. Inoltre, la deforestazione e la conversione di nuovi terreni agricoli contribuiscono ulteriormente alla perdita di biodiversità e all’aumento delle emissioni.

Costi sociali

La componente sociale, quantificata in 556 miliardi di dollari, riflette profonde disuguaglianze economiche e sociali. Disparità nell’accesso al cibo, povertà tra i lavoratori del settore e spreco alimentare sono fenomeni interconnessi che acuiscono la crisi alimentare globale.

Misura dei costi nascosti dei sistemi agroalimentari per categoria di costo (a sinistra) e sottocategoria (a destra), 2020 – Milioni di dollari PPP (Purchasing Power Parity)

Nostre elaborazioni su dati FAO 2024

Il caso italiano

In Italia, i costi occulti del sistema agroalimentare ammontano a circa 175,5 miliardi di dollari, di cui l’84,2% è rappresentato dai costi sanitari. Questo dato evidenzia la necessità di ripensare le politiche alimentari per garantire sistemi più equi e sostenibili.

Conclusioni

La nota evidenzia l’importanza di affrontare queste problematiche attraverso strategie differenziate e mirate, adattate alle specifiche realtà socio-economiche dei diversi Paesi. In questo senso, la seconda parte del documento analizza il diverso impatto dei costi occulti in sei diverse tipologie di sistema alimentare: in crisi prolungata, tradizionale, in espansione, in diversificazione, in formalizzazione, industriale.

Promuovere la sostenibilità e la salute non è solo una necessità etica, ma anche un’opportunità per mitigare gli impatti negativi di un sistema alimentare insostenibile.

Secondo le ultime rilevazioni ISTAT relative ai conti economici delle imprese e multinazionali nell’industria alimentare e delle bevande, le imprese attive sono 52.400 e occupano circa 468.000 addetti, di cui 400.000 dipendenti.

Rispetto al settore manifatturierio, l’industria alimentare e delle bevande rappresenta il 13,7% delle imprese, l’11% degli addetti, il 12,2% del fatturato e l’8,4% del valore aggiunto.

Come avviene più in generale per il sistema produttivo italiano, anche nell’industria alimentare e delle bevande le microimprese (sotto i 10 addetti) rappresentano la maggior parte del settore: l’85% delle imprese, il 28,5% degli addetti e il 10% del valore aggiunto. Viceversa, meno del 2% sono grandi imprese (250 addetti e oltre).

Il comparto con il maggior numero di imprese e di addetti è quello ‘Prodotti da forno’, in cui si rileva il 57,0% delle imprese e il 35,2% degli addetti. Ma è l’ultimo, insieme a quello ‘Oli e grassi’ per rapporto occupati per impresa: solo 5,5. Ciò si spiega con la piccola dimensione di ciascuna impresa di prodotti da forno.

Nella tabella che segue si riepilogano le principali caratteristiche dei comparti produttivi dell’industria alimentare e delle bevande.

Caratteristiche dei comparti dell’industria alimentare e delle bevande – Anno 2022

Settore

Imprese

Valore aggiunto

Occupati

Occupati per impresa

Numero

%

Migliaia di euro

%

Numero

%

Carni

3.202

6,1%

4.102.585

13,4%

63.369

13,5%

19,8

Ittico

432

0,8%

453.632

1,5%

6.692

1,4%

15,5

Ortofrutta

1.694

3,2%

2.555.116

8,3%

36.436

7,8%

21,5

Oli e grassi

2.721

5,2%

1.011.746

3,3%

10.869

2,3%

4,0

Lattiero-caseario

2.788

5,3%

3.327.516

10,8%

46.241

9,9%

16,6

Molitorio

1.069

2,0%

1.430.274

4,7%

11.500

2,5%

10,8

Prodotti da forno

29.874

57,0%

5.897.376

19,2%

164.880

35,2%

5,5

Altri prodotti alimentari

6.871

13,1%

5.935.616

19,3%

77.648

16,6%

11,3

Alimentazione animale

459

0,9%

1.000.157

3,3%

7.856

1,7%

17,1

Bevande

3.304

6,3%

4.976.096

16,2%

42.958

9,2%

13,0

TOTALE

52.414

100,0%

30.690.114

100,0%

468.449

100,0%

8,9

Fonte: Elaborazioni Fondazione Metes su dati ISTAT

Nella nota che si può consultare e scaricare qui di seguito, abbiamo evidenziato le tendenze dei dati riportati rispetto agli anni precedenti e abbiamo incluso un interessante approfondimento sulle imprese multinazionali.

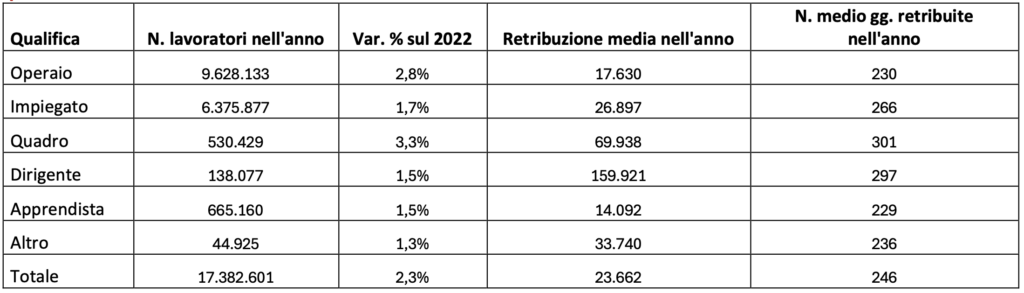

Secondo l’INPS nel 2023 si evidenziano crescite nella numerosità dei lavoratori dipendenti nel settore privato (+2,3%), nella retribuzione media annua (+3,5%) e nel numero medio di giornate retribuite (+0,7%) rispetto allo scorso anno.

Numero lavoratori dipendenti, retribuzione media e numero medio giornate retribuite nell’anno per qualifica e variazione % sul 2022. Anno 2023

Fonte: Elaborazioni Fondazione Metes su dati INPS

Problemi strutturali del lavoro dipendente in Italia

Un’analisi più approfondita permette di evidenziare come, al di là di questi andamenti positivi, la situazione occupazionale in Italia rimane caratterizzata da alcune specifiche problematiche strutturali. Anche nel 2023, infatti, si confermano gli elevati differenziali retributivi che caratterizzano i lavoratori più giovani e le donne: nel 2023 la retribuzione media annua degli under 30 è il 58% di quella media, mentre quella delle donne è il 70% di quella media dei lavoratori maschi.

Una ulteriore criticità riguarda la maggiore incidenza tra i giovani del peso dei contratti a tempo determinato e stagionali: nel 2023 tra gli under 30 solo il 54% dei dipendenti ha un contratto a tempo indeterminato a fronte di un valore medio del 73%. I contratti a tempo determinato e stagionali sono inoltre più diffusi tra le lavoratrici: le donne con un contratto a tempo indeterminato sono il 69% del totale, mentre per i lavoratori maschi questo dato è pari al 73%.

La terza criticità riguarda il forte divario territoriale che caratterizza le retribuzioni medie annue. Nel 2023 nelle ripartizioni del Mezzogiorno il valore delle retribuzioni annue è inferiore del 26% rispetto a quelle medie nazionali.

Forme di lavoro non standard

Le statistiche messe a disposizione dall’INPS confermano, infine, la crescita che nell’ultimo decennio ha caratterizzato le forme di lavoro non standard. In particolare per il part time si evidenziano aumenti sia della numerosità dei lavoratori con contratto di lavoro a tempo parziale (+34,7%) sia di quelle delle giornate retribuite nell’anno (+36,5%). Incrementi anche più consistenti riguardano il lavoro intermittente che evidenzia incrementi sia della numerosità dei lavoratori (+93,7%) sia della numerosità delle giornate retribuite nell’anno (+109,4%). Infine nello stesso periodo cresce anche il lavoro in somministrazione: +81,7% nella numerosità dei lavoratori e +110,7% nelle giornate retribuite nell’anno.

Approfondimenti

La nota allegata approfondisce il tema offrendo un’analisi dei dati che riguardano anche, nello specifico, i lavoratori part-time, i lavoratori intermittenti e quelli in somministrazione.

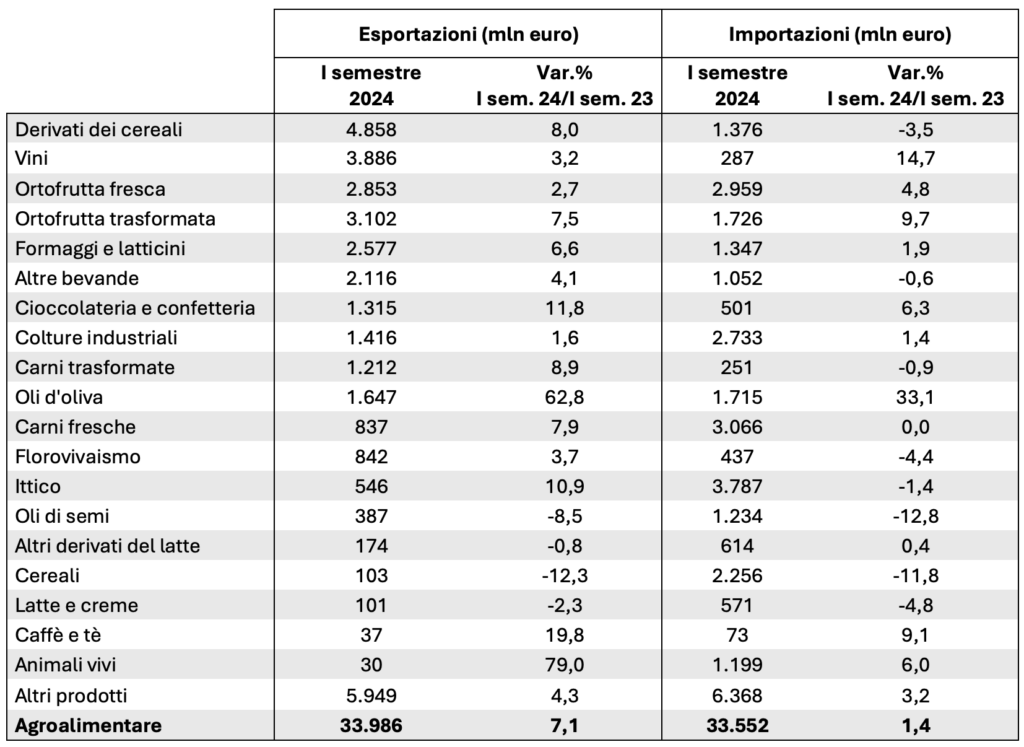

La nota che riportiamo in fondo a questo articolo analizza i principali dati pubblicati da ISMEA relativi al commercio internazionale agroalimentare in Italia nel primo semestre 2024.

Export agroalimentare 2024

Nei primi sei mesi del 2024 l’export agroalimentare italiano si attesta sui 34 miliardi di euro e, a differenza dell’export complessivo che vive una tendenza negativa, registra una crescita del 7,1% rispetto allo stesso periodo del 2023. Se questi andamenti rimarranno costanti alla fine del 2024 le vendite all’estero di prodotti agroalimentari italiani potrebbero presto superare la cifra record di 70 miliardi di euro.

Import agroalimentare 2024

Le importazioni di prodotti agroalimentari hanno raggiunto il valore complessivo di circa 33,5 miliardi e sono cresciute nel primo semestre del 2024 ad un tasso nettamente inferiore (+1,4% rispetto al primo semestre 2023). A questo risultato ha contribuito in larga misura l’incremento delle importazioni di prodotti dell’industria alimentare (22,3 miliardi di euro, +2,2%).

Saldo commerciale agroalimentare

Questi andamenti hanno determinato un netto miglioramento del saldo commerciale che, nel periodo in esame, ha registrato un surplus di 433 milioni di euro contro un disavanzo superiore a 1,3 miliardi nei primi sei mesi dello scorso anno.

Le esportazioni e importazioni agroalimentari italiane per comparti produttivi

Fonte: elaborazioni Fondazione Metes su dati ISMEA

Altri dati sul commercio internazionale agroalimentare

La nota allegata approfondisce il tema offrendo un’analisi dei dati che riguardano anche i paesi di destinazione e provenienza degli scambi commerciali del settore agroalimentare, nonché i principali comparti produttivi coinvolti che abbiamo riportato nella tabella precedente.

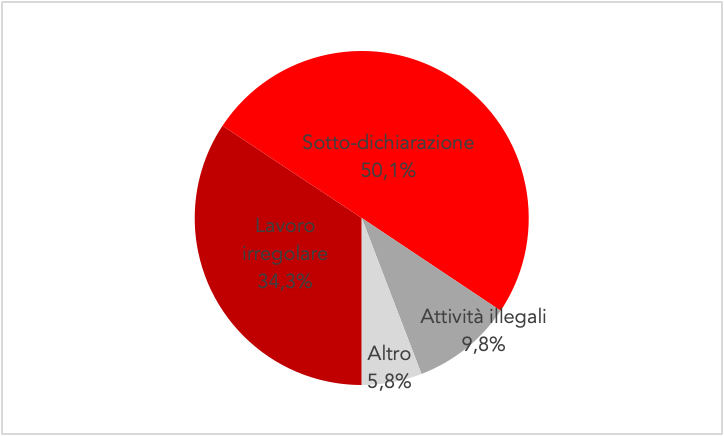

L’economia non osservata comprende tutte quelle attività economiche che, per motivi differenti, sfuggono all’osservazione statistica diretta. Le principali componenti dell’economia non osservata sono l’economia sommersa, l’economia illegale, l’economia informale e il sommerso statistico.

Nell’economia sommersa si includono, più nello specifico, tutte quelle attività nascoste volontariamente alle autorità fiscali, previdenziali e statistiche tramite comunicazioni volutamente errate del fatturato e/o dei costi (sotto-dichiarazione del valore aggiunto) o attraverso l’utilizzo di lavoro irregolare.

L’economia illegale, invece, è composta dalle attività di produzione di beni e servizi la cui vendita, distribuzione o possesso sono proibite dalla legge, e quelle che, pur essendo legali, sono svolte da operatori non autorizzati.

Composizione delle componenti dell’economia sommersa e attività illegali (%) – 2022

Fonte: Elaborazioni Fondazione Metes su dati ISTAT

Quanto incidono le attività non osservate sull’economia?

Stando agli ultimi dati ISTAT, il valore aggiunto generato dall’economia non osservata italiana nel 2022 valeva 201,6 miliardi di euro con una crescita di 17,6 miliardi rispetto all’anno precedente.

Nel settore agricoltura, silvicoltura e pesca l’economia sommersa (ovvero al netto delle attività illegali) valeva 27,9 miliardi di euro e rappresentava il 15,7% del totale del sommerso economico nazionale.

Nel 2022 le unità di lavoro irregolari ammontavano nel complesso a 2 milioni 986mila. L’agricoltura, silvicoltura e pesca, dove è irregolare più di una unità di lavoro a tempo pieno (ULA) su tre, è il secondo settore in termini di incidenza delle unità di lavoro irregolari (34,2%). In particolare, sono 198mila le unità di lavoro non regolari (138mila dipendenti e 60mila indipendenti).

Per maggiori approfondimenti su tutti i settori economici vi invitiamo a scaricare la nota allegata che analizza tutti gli ultimi dati disponibili.