A marzo 2025 Censis/Confcooperative hanno pubblicato uno studio sull’adozione dell’intelligenza artificiale (IA) nei vari Paesi del mondo partendo dalle informazioni messe a disposizione dal Government AI Readiness Index 2024. L’Italia si colloca al 25° posto per l’utilizzo dell’IA, al di sotto anche di Francia, Regno Unito, Paesi Bassi e Germania. Analizzando settori di attività, si osserva che quelli che ne fanno maggiormente utilizzo sono Informazione e comunicazione (Italia: 34,6% Vs. UE27: 48,7%) e Attività professionali (Italia: 19,6% Vs. UE27: 30,5%). In Italia per il Commercio e la Manifattura si registra una propensione all’adozione dell’IA inferiore alla media europea, seppur registrando un utilizzo percentuale rispettivamente dell’8,2 (UE27: 12,1%) e dell’8,0 (UE27: 10,6%). Tassi di diffusione dell’IA inferiori si registrano per gli altri settori: attività amministrative e di supporto 7,7%; attività immobiliari 6,2%; trasporto e stoccaggio 5,2%, attività di alloggio e ristorazione2,7%; altre attività 8,2%.

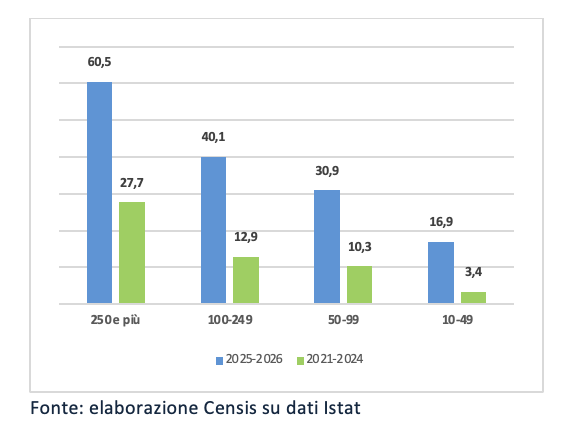

Analizzando le scelte delle imprese in base alla dimensione aziendale (Figura 4) si osserva che anche in questo ambito le imprese con oltre 250 dipendenti hanno una maggiore propensione agli investimenti in IA: il 60,5% delle grandi imprese ha dichiarato infatti che investirà nel biennio 2025-2026 sulle tecnologie IA (nel 2021 erano il 27,7%). A seguire, le imprese con meno di 250 occupati con il 40,1% (nel 2021 erano il 12,9%); il 30,9% delle imprese con meno di 100 dipendenti dichiarano di essere disposte a investire sulle tecnologie IA (nel 2021 erano il 10,3%) e, infine, le imprese con meno di 50 dipendenti disposte agli investimenti rappresentano il 16,9% (nel 2021 erano il 3,4%). Il dato interessante è l’aumento in percentuale, che appare addirittura triplicato in alcuni casi, delle aziende che hanno investito nel triennio 2021-2024, segno evidente di un interesse sempre più crescente e reale all’implementazione dell’IA nelle strategie aziendali.

Investimenti materiali e immateriali nel biennio 2025-2026 sulle tecnologie IA per dimensione aziendale (valore %)

Economia e futuro

Secondo la stima McKinsey, nel 2030 il 27% delle ore lavorate sarà automatizzato e i comparti maggiormente coinvolti saranno: servizi di ristorazione (37%), supporto d’ufficio (36%), lavoro di produzione (36%), installazione e riparazione meccanica (33%), costruttori (30%), e agricoltura (30%). La percentuale elevata registrata nel settore agricolo appare correlata alla crescente diffusione nel settore delle tecniche produttive che fanno ricorso ai dispositivi informatici di monitoraggio di mezzi ed attrezzature e di colture e terreni.

Secondo McKinsey, quindi, nel 2030 ci sarà una ristrutturazione del mercato del lavoro a partire dalla richiesta di profili specializzati nell’utilizzo di IA. Questo comporterà una ulteriore polarizzazione del mondo del lavoro con, da un lato, una richiesta maggiore di mansioni specializzate con salari più elevati e, dall’altro, mansioni basilari con salari sempre più bassi. D’altro canto, diminuirà la richiesta di mansioni intermedie con salari medi e mansioni ordinarie con salari bassi. Questo dato si fa ancora più allarmante se si analizza la pubblicazione della Banca d’Italia secondo cui dei 22 milioni di lavoratori attivi nel 2022 in Italia, circa 15 milioni ricadono nella fascia a medio-alta esposizione alla sostituzione/complementarità. A loro volta 9 milioni sono nella fascia esposta alla complementarità con l’IA e 6 milioni circa sono a rischio sostituzione. La tabella 3 offre un quadro completo delle prime dieci professioni in Italia altamente esposte alla complementarità o con alto rischio di sostituzione in Italia. Le mansioni correlate all’elaborazione di dati matematici e non sono quelle a rischio più elevato sia per la sostituzione che per la complementarità.

Prime 10 professioni esposte alla complementarità o a rischio sostituzione in Italia, 2023

Alcuni impatti della digitalizzazione sulla tradizionale visione del mondo del lavoro

All’implementazione del paradigma digitale si accompagnano profonde trasformazioni che mettono in discussione le tradizionali categorie analitiche finora adoperate e che riguardano nodi cruciali dei modelli di relazioni industriali attualmente vigenti. Un primo ambito riguarda le trasformazioni che il nuovo paradigma digitale produrrà sulle categorie tradizionali dell’organizzazione del lavoro. Il mutamento di paradigma prospettato dalla digitalizzazione supera, infatti, le logiche verticistiche del comando e del controllo richiedendo al prestatore di lavoro la capacità di lavorare con autonomia all’interno di cicli, e dunque per progetti e a risultato, con sempre minore rilevanza circa i modi, i tempi e persino i luoghi della prestazione di lavoro. Un secondo ambito riguarda i risvolti che la digitalizzazione avrà su alcune tradizionali aree professionali aziendali. Le tecnologie flessibili che caratterizzano il digitale rendono possibile la quasi totale personalizzazione dei prodotti. Un terzo ambito di cambiamento riguarda la tradizionale strumentazione utilizzata nella contrattazione. La flessibilità su cui si fonda il paradigma digitale consente una drastica velocizzazione delle tempistiche di produzione mediante il ricorso a macchinari polivalenti che possono essere impostati in numerose combinazioni. Un quarto ambito riguarda la conservazione di adeguate tutele per i lavoratori. Il paradigma digitale determina l’eliminazione della maggiore parte dei compiti meccanici e ripetitivi. Un ultimo ambito riguarda le trasformazioni che il paradigma digitale determina nella domanda di professionalità espressa dalle aziende e sulle politiche formative. L’innovazione continua e lo sviluppo in fabbrica di brevetti e di nuove tecniche produttive sono variabili essenziali per la competitività nell’era del digitale.

Consulta la nota completa: Nota su Economia Artificiale – Esposizione del mondo del lavoro e delle imprese alla diffusione dell’IA